- 发布日期:2025-06-27 23:25 点击次数:123

常熟风度电力开辟股份有限公司(股票简称:风度股份)始建于1993年magic_sex5,2011年1月在上交所主板上市,是专科坐褥1000kv及以下种种超高压输电显现角钢塔、钢管组合塔、种种管说念、变电站构支架、220kv及以下钢管杆及种种钢结构件等产物的专科公司。

风度股份位于江苏省常熟市,总占大地积约45.8万泛泛米,领稀有控型钢纠合坐褥线、数控角钢钻孔坐褥线、数控角钢高速钻孔坐褥线、JCOE直缝焊管坐褥线、热镀锌坐褥线在内的种种坐褥开辟1000余套,年产量可达40万吨。

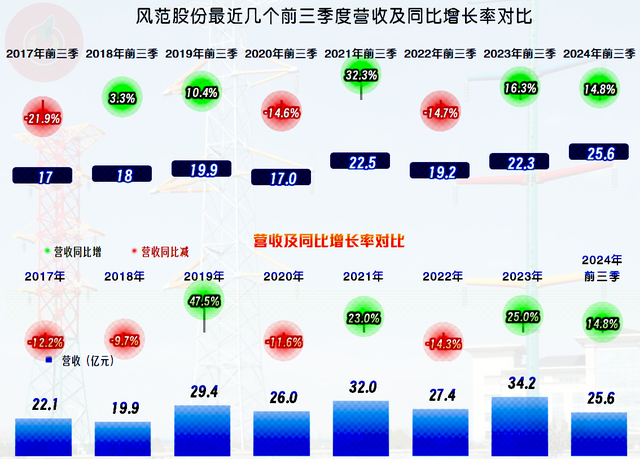

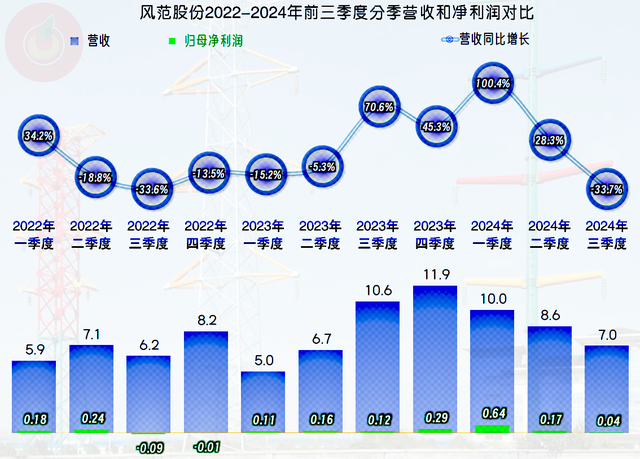

2024年前三季度,风度股份的营收同比增长了14.8%,这是在2023年增长基础上的捏续增长,闭幕了前几年的“俯卧撑”式发展步地,也创下了前三季度的新记载。

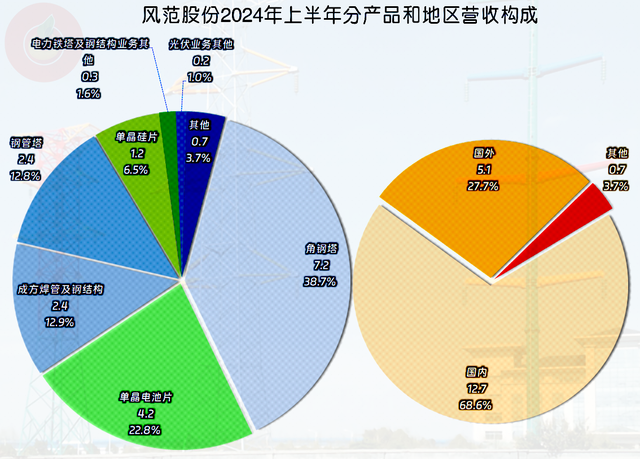

天然“角钢塔”如故风度股份占比近四成的中枢业务,“成方焊管及钢结构”和“钢管塔”其实亦然与此相关的业务;但第二伟业务还是变成了“单晶电板片”,另外还有极少的”单晶硅片“等与光伏相关的业务。两伟业务苟简是七三开的比例,国表里市集差未几亦然七三开的比例。

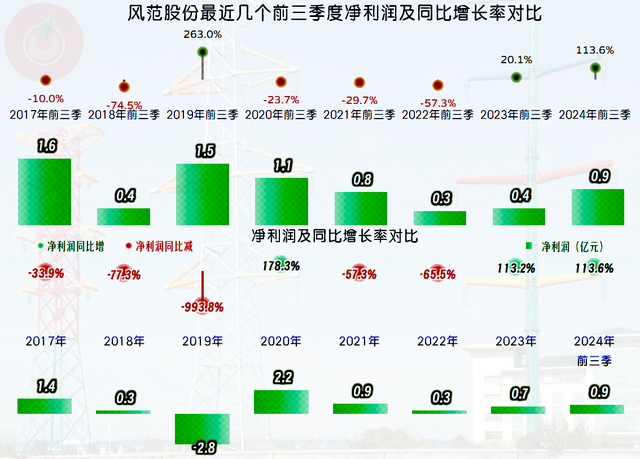

净利润的发扬并不算好,2021年以来,差未几齐是微利的现象;2024年前三季度的发扬还算可以,但全年的情况刻下却不太好说,原因咱们后头再看。

季度的营收发扬并不踏实,从2022年二季度运行的下降magic_sex5,捏续了五个季度,之后就还原了较快增长,致使在2024年一季度达到过同比倍增的高水平,但好景不常。2024年三季度又出现了同比三成多的下降,的确把客岁三季度的增长又跌且归了。

天然季报中莫得分产物的狡计情况,然则咱们猜也能猜到,这和光伏行业全体产能多余的情况脱不了相关。光伏行业中龙头企业的日子齐很是酸心,关于新介入该行业不久的这些企业来说,成果就可念念而知了。

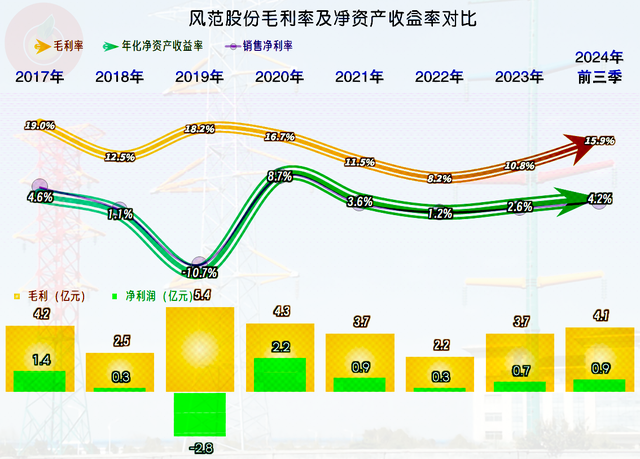

毛利率是有大幅波动的,这还不十足是因为疫情的影响,因为疫情前就出现了较大幅度的波动;疫情下的三年,毛利率捏续下滑,2022年时独一峰值年份的零头,把整数给跌掉了,这种情况下还莫得亏空,真如故古迹。2023年和2024年前三季度较大幅度反弹,天然还莫得达到前期峰值时的水平,但还是差得不远了。

净金钱收益率和销售净利率贴在全部,除了2022年除外,发扬齐不算好,说是惨淡狡计并不为过,2024年前三季度的发扬算是最近三年多来最佳的了,若是告成的话,全年的数据应该也会比前几年相对好一些,但不见得就真能告成。

就算是毛利率最低的2022年,风度股份的主贸易务亦然处于盈利现象的,仅仅盈利空间独一1.1个百分点,2023年毛利率反弹,但被增长的时刻用度占营收比给对消得差未几了,主贸易务盈利空间只反弹了1个百分点,2024年前三季度仍然是2023年的这种情况,反弹空间也独一1.5个百分点。

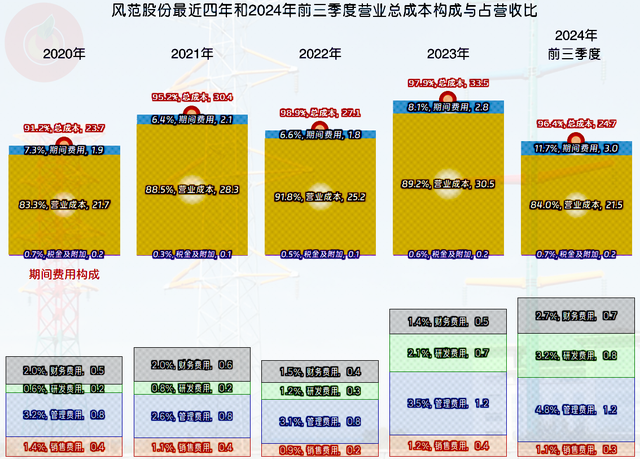

2023年和2024年的时刻用度快速增长,况且是大大高于营收增速的增长,导致其占营收比高潮幅度很大,这天然对其功绩变成了一定的影响。时刻用度增长的原因应该与其2023年通过收购晶樱光电和投资岳阳基地介入光伏业务等操作脱不了相关,光伏行业的时刻用度开销比例应该要远高于其原有的塔类等业务。

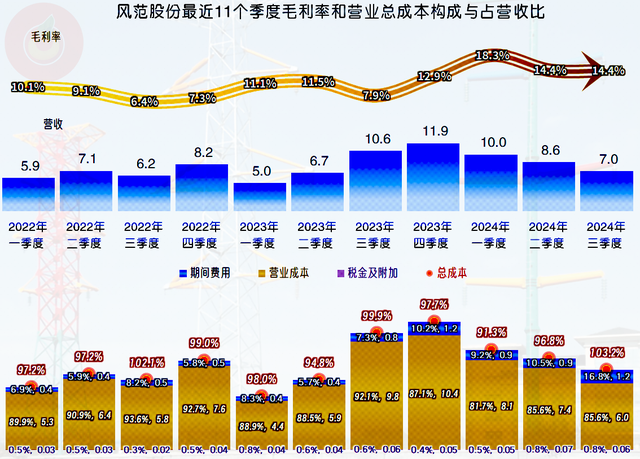

分季度来看,主贸易务方面,2022年有过单季亏空,2023年还算踏实,刚当年的2024年三季度又出现了主贸易务亏空的情况,主要原因并不是毛利率下滑,而是时刻用度占营收比高潮太猛。有一半的原因齐是三季度的营收下降太猛。

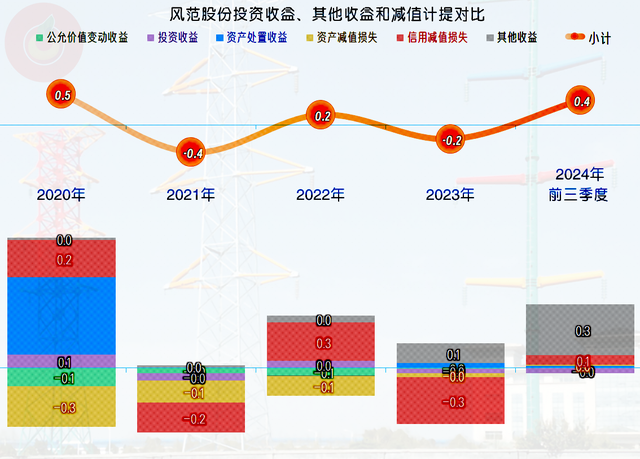

其他收益的净额天然不高,但探讨到最近这几年的盈利智力也比拟低,内容上就导致其如故有一定影响的,但这些影响明显起不到明显的精摹细琢的作用,巧合代可能会有旱苗得雨的功能,但似乎风度股份并不是太需要旱苗得雨。

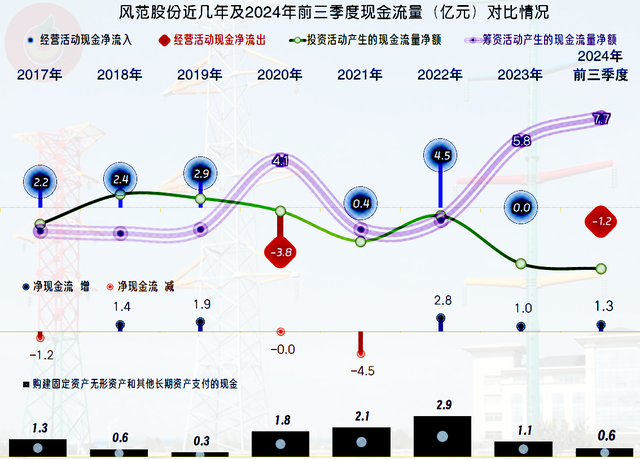

“狡计活动的净现款流”发扬并不算好,极度是2023年以来的发扬齐很是差,而刚好这时收购需要支付大额的现款,为此在2023年和2024年前三季度齐进行了限度较大的融资。由于到处齐要费钱,风度股份如故把前几年增长明显的固定金钱类投资限度进行了得当限度。

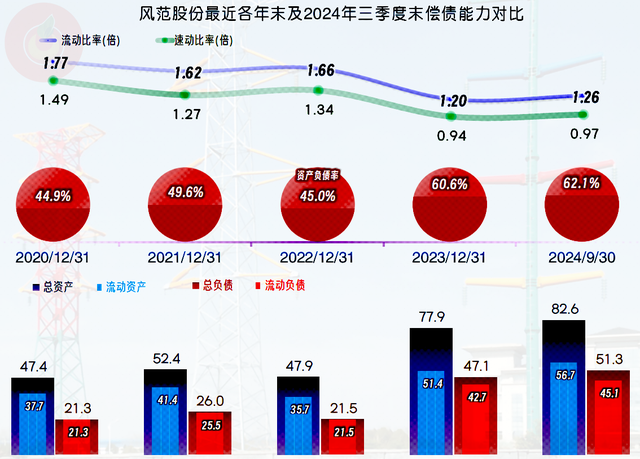

天然加杠杆导致2023年末以来的漫骂期偿债智力齐有所下降,但风度股份2024年三季度末的偿债智力如故问题不大的,若是后续不再大量搞神情修复和收购之类的,偿债方面的问题就不会太大。

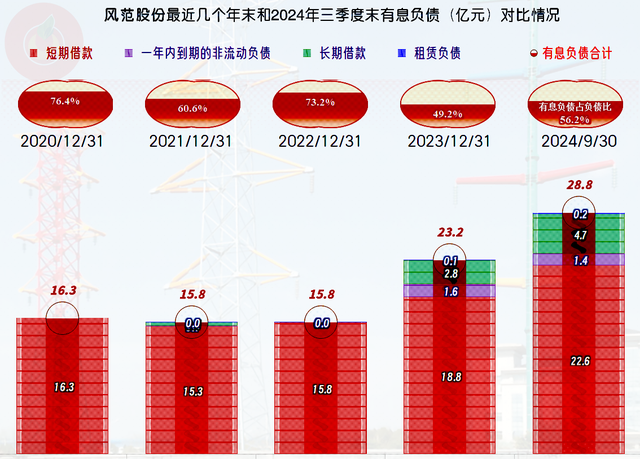

风度股份前几年的有息欠债限度比拟踏实,主要组成是短期借款,2023年以来的有息欠债增长明显,除了短期借款增长除外,也有了一定的恒久借款,这么的安排故意于短期偿债智力不至于迅速大幅下降。

风度股份前几年碰到的主要问题是增漫空间受阻,为此他们下定决心要搞光伏相关的业务,关联词似乎节拍踩得不太准,刚介入新业务后就碰到了新的增长阻力。咱们天然不是见笑风度股份的有贪图,在刻下的大环境下,还有较大增长后劲的制造业行业,确乎是不太好找了,不见得其他谁来就会比他们更睿智。

声明:以上为个东说念主分析magic_sex5,不组成对任何东说念主的投资提议!